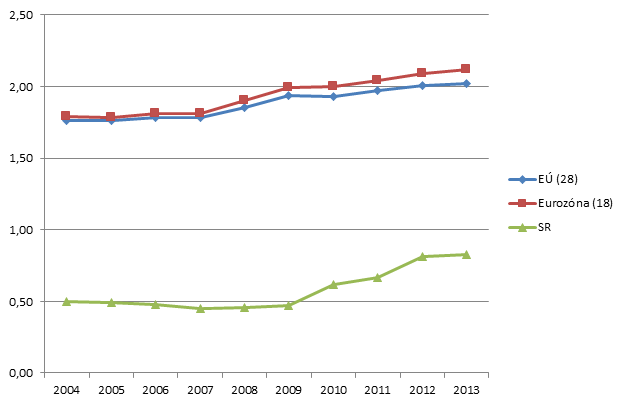

Výdavky na vedu a výskum v Slovenskej republike sa dlhodobo pohybujú pod priemerom v Európskej únii. Z nasledovnej tabuľky a grafu je zjavné, že aj keď má podiel výdavkov na vedu a výskum na HDP Slovenskej republiky rastúci trend, za priemerom Európskej únie výrazne zaostáva.

Tab. 1 Výška výdavkov na vedu a výskum – agregovaný údaj (% HDP)

Zdroj: Eurostat

Graf č. 1 Výška výdavkov na vedu a výskum – agregovaný údaj (% HDP)

Zdroj: Eurostat

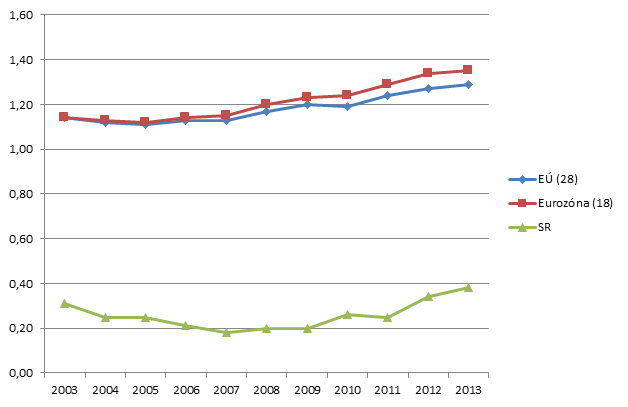

Osobitná pozornosť je venovaná výdavkom súkromného sektora, kde je napriek viditeľnému trendu približovania k priemeru výdavkov v Európskej únii v ostatných rokoch citeľný rozdiel v absolútnom objeme.

Tab. 2 Výška výdavkov na vedu a výskum – súkromný sektor (% HDP)

Zdroj: Eurostat

Graf č. 2 Výška výdavkov na vedu a výskum – súkromný sektor (% HDP)

Zdroj: Eurostat

Ako je zreteľné z nasledovného grafu, v strednodobom horizonte dokonca podiel súkromných výdavkov na vedu a výskum stagnoval v porovnaní s priemerom Európskej únie. Graf zobrazuje vývoj rozdielu medzi priemernými hodnotami v EÚ (28), resp. Eurozóne oproti Slovenskej republike v percentuálnych bodoch.

Graf č. 3 Rozdiel vo výške výdavkov na vedu a výskum v Slovenskej republike oproti priemeru v Európskej únii, resp. v Eurozóne (p.b.)

Zdroj: Eurostat

Jedným z prostriedkov podpory výdavkov na vedu a výskum z podnikateľského sektora je daňové zvýhodnenie uvedených výdavkov. V rámci svojej publikačnej činnosti sa tejto téme venovali napríklad Herzánová a Kovářová (1), Bočková a Mikulec (2), alebo Kačírková (3). Jedným z aktuálnych legislatívnych opatrení v Slovenskej republike je práve zavedenie formy daňovej podpory výdavkov na výskum a vývoj prostredníctvom tzv. superodpočtu.

S účinnosťou od 1 Januára 2015 bol do zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „Zákon o dani z príjmov“) zavedený nový inštitút, tzv. superodpočet výdavkov na výskum a vývoj. Uvedený superodpočet sa v podstatných rysoch v zásade zhoduje s inštitútom odpočtu na podporu výskumu a vývoja v českej právnej úprave, konkrétne v § 34 ods. 4 a 5 a v §34a a nasledujúcich českého zákona č. 586/1992 Sb. o daních z příjmů v znení neskorších predpisov (ďalej len „Český zákon o daniach z príjmov“), preto bude možné v nasledujúcom texte uplatniť komparáciu jednotlivých inštitútov.

Inštitútom superodpočtu sa na Slovensku dopĺňa existujúca úprava podpory vedy a výskumu zakotvená v § 30b Zákona o dani z príjmov, ktorá zakotvovala inštitút individuálnej úľavy na dani z príjmov. Podstatným odlišovacím znakom nového inštitútu oproti existujúcej individuálnej úľave je skutočnosť, že superodpočet je nárokovateľný plošne (za predpokladu splnenia zákonných kritérií), zatiaľ čo doterajšia úľava na dani predstavovala selektívny inštitút. (4)

Komplementaritu uvedených dvoch inštitútov je možné odvodiť aj z ustanovenia §30c ods. 5 písm. a) Zákona o dani z príjmov, v zmysle ktorého môže superodpočet využiť daňovník, ktorý v zdaňovacom období neuplatňuje úľavu na dani podľa § 30b Zákona o dani z príjmov.

Podstatou superodpočtu je možnosť odpočítať si od základu dane, nad rámec výdavkov uznaných za daňové výdavky v zmysle § 2 písm. i) Zákona o dani z príjmov, súčet:

(i) 25 % výdavkov (nákladov) vynaložených na výskum a vývoj v zdaňovacom období, za ktoré sa podáva daňové priznanie;

(ii) 25 % mzdových a ostatných pracovnoprávnych nárokov zamestnanca v zdaňovacom období, v ktorom daňovník so zamestnancom uzatvoril trvalý pracovný pomer, pričom zamestnanec sa podieľa na realizácii projektu výskumu a vývoja, je občanom členského štátu Európskej únie mladším ako 26 rokov veku a ukončil príslušným stupňom vzdelania sústavnú prípravu na povolanie v dennej forme štúdia pred menej ako dvomi rokmi (ďalej len „Mladý vedecký zamestnanec“); a

(iii) 25 % výdavkov (nákladov) vynaložených v zdaňovacom období na výskum a vývoj zahrnovaných do odpočtu, ktoré prevyšujú úhrn výdavkov (nákladov) vynaložených v bezprostredne predchádzajúcom zdaňovacom období na výskum a vývoj zahrnovaných do odpočtu.

Zo znenia §30c ods. 1 Zákona o dani z príjmov nie je úplne zrejmé, či (a) superodpočet vo vzťahu k mzdovým a pracovnoprávnym nárokom podľa bodu (ii) vyššie je možné uplatniť nad rámec „všeobecného“ superodpočtu podľa bodu (i) vyššie, alebo či (b) možnosť uplatniť superodpočet sa vzťahuje iba na mzdové a ostatné pracovnoprávne výdavky Mladého vedeckého zamestnanca. Z dôvodovej správy k návrhu zákona č. 333/2014 Z. z. ktorým sa mení a dopĺňa zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov a ktorým sa menia a dopĺňajú niektoré zákony (ďalej len „Dôvodová správa“), ktorým bol predmetný superodpočet zavedený je možné vyvodiť, že úmyslom zákonodarcu bolo podporiť prijímanie Mladých vedeckých zamestnancov a teda že výdavky je možné uplatniť kumulovane. Nie je však možné úplne vylúčiť, že slovenská Finančná správa zaujme odlišný postoj.

Základnou formálnou podmienkou uplatnenia superodpočtu je v zmysle § 30c ods. 1 Zákona o dani z príjmov spracovanie projektu výskumu a vývoja, ktorého obsahové náležitosti sú vymedzené v odseku 6. Tými sú:

1) názov a sídlo spoločnosti a daňové identifikačné číslo v prípade daňovníka – právnickej osoby; alebo meno a priezvisko, adresa trvalého pobytu, miesto podnikania a identifikačné číslo v prípade daňovníka – fyzickej osoby;

2) dátum začiatku a predpokladaného ukončenia realizácie projektu;

3) ciele projektu, ktoré sú dosiahnuteľné počas doby jeho realizácie a merateľné po jeho ukončení; a

4) celkové predpokladané výdavky (náklady) a predpokladané výdavky (náklady) v jednotlivých rokoch realizácie projektu.

Projekt výskumu a vývoja musí byť podpísaný pred začatím jeho realizácie osobou oprávnenou konať za daňovníka.

Vyššie uvedený zoznam obsahových náležitostí projektu výskumu a vývoja je relatívne stručný a nie je možné úplne vylúčiť interpretačné spory v praxi. Najmä nie je zrejmé, ako podrobne majú byť definované ciele projektu a predpokladané výdavky projektu. Je tak možné dôvodne očakávať, že v záujme odstránenia interpretačných nejasností pristúpi slovenská Finančná správa k precizovaniu uvedených náležitostí prostredníctvom metodického pokynu resp. metodického usmernenia obdobne, ako postupovalo vo vzťahu k takmer identickej úprave v Českom zákone o daniach z príjmov české Ministerstvo financií. (5) Problematickou môže byť aj skutočnosť, že pojem „projekt výskumu a vývoja“ je definovaným pojmom aj v zákone č. 172/2005 Z. z. o organizácii štátnej podpory výskumu a vývoja v znení neskorších predpisov (ďalej len „Zákon o štátnej podpore výskumu a vývoja“), nie je tak možné vylúčiť, že pri hodnotení obsahových náležitostí projektu výskumu a vývoja podľa § 30c Zákona o dani z príjmov bude správca dane vyžadovať splnenie aj obsahových náležitostí vyplývajúcich zo Zákona o štátnej podpore výskumu a vývoja..

Od základu dane možno odpočítať len daňové výdavky, ktoré sú evidované oddelene od ostatných výdavkov daňovníka. Ak vynaložené výdavky na výskum a vývoj súvisia s realizáciou projektu výskumu a vývoja len sčasti, je možné uplatniť superodpočet len z rozdielu medzi skutočnými výdavkami a výdavkami nesúvisiacimi s realizáciou projektu výskumu a vývoja.

V zmysle § 30c ods. 4 superodpočet nemožno uplatniť na výdavky

a) na ktoré bola poskytnutá úplná alebo čiastočná podpora z verejných financií, a

b) na služby, licencie a nehmotné výsledky výskumu a vývoja obstarané od iných osôb s výnimkou výdavkov na

1. služby, ktoré súvisia s realizáciou projektu výskumu a vývoja a nehmotné výsledky výskumu a vývoja obstarané od Slovenskej akadémie vied, právnických osôb uskutočňujúcich výskum a vývoj zriadených ústrednými orgánmi štátnej správy, verejných vysokých škôl a štátnych vysokých škôl,

2. nehmotné výsledky výskumu a vývoja obstarané od podnikateľov, ktorým bolo vydané osvedčenie o spôsobilosti vykonávať výskum a vývoj, a na

3. certifikáciu vlastných výsledkov výskumu a vývoja, ktoré vynaložil daňovník.

Z vyššie uvedeného aj zo znenia Dôvodovej správy je zrejmé, že inštitút superodpočtu je určený výlučne pre subjekty patriace do súkromného sektora. Podpora z verejných financií môže totiž zahŕňať akékoľvek poskytnutie prostriedkov z verejných financií, napríklad príspevok poskytovaný verejným vysokým školám zo štátneho rozpočtu. V praxi by tak boli všetky subjekty uvedené pod písmenom b) bod 1. vyššie vylúčené z možnosti využiť superodpočet. Aj pri uplatnení výrazne reštriktívneho výkladu je však nutné prihliadať na skutočnosť, že v súčasnosti na Slovensku prebieha projekt koncentrácie aktivít vedy a výskumu do tzv. univerzitných vedeckých parkov. (6) Nakoľko predmetné projekty sú financované z prostriedkov fondov Európskej Únie, konkrétne z prostriedkov Európskeho fondu regionálneho rozvoja, budú prípadné výdavky na výskum a vývoj vynaložené predmetnými univerzitnými vedeckými parkmi vylúčené z možnosti využiť superodpočet.

Pri vhodnom štruktúrovaní aktivít nadväzujúcich na výskum a vývoj realizovaný v univerzitných vedeckých parkoch by však superodpočet teoreticky bolo možné využiť. Napríklad, ak by Univerzita Komenského v Bratislave realizovala nadväzujúce aktivity výskumu a vývoja prostredníctvom samostatných obchodných spoločností na každý start-up projekt, mohli by tieto uplatniť superodpočet vo vzťahu k nehmotným výsledkom výskumu a vývoja obstaraným od Univerzity Komenského v Bratislave a vyplývajúcim z aktivít realizovaných v rámci projektu Univerzitného vedeckého parku Univerzity Komenského. Uvedené samozrejme platí s prihliadnutím na pravidlá transferového oceňovania, ktoré sa na Slovensku od 1. Januára 2015 uplatňujú aj na transakcie medzi domácimi vzájomne závislými osobami.

Napokon, superodpočet nemôže uplatniť podnikateľ, ktorý ako držiteľ osvedčenia o spôsobilosti vykonávať výskum a vývoj realizuje projekt výskumu a vývoja za účelom predaja nehmotných výsledkov výskumu a vývoja. Ak daňovník, ktorý je držiteľom osvedčenia o spôsobilosti vykonávať výskum a vývoj, predá nehmotné výsledky výskumu a vývoja, pričom pri realizácii projektu výskumu a vývoja, ktorého sú výsledkom, uplatňoval superodpočet, stráca nárok na superodpočet v príslušnom zdaňovacom období a je povinný podať dodatočné daňové priznanie za každé zdaňovacie obdobie, v ktorom uplatňoval superodpočet. V zmysle § 69 ods. 1 zákona č. 563/2009 Z. z. o správe daní (daňový poriadok) v znení neskorších predpisov (ďalej len „Daňový poriadok“) nemožno vyrubiť daň ani rozdiel dane, po uplynutí piatich rokov od konca roka, v ktorom vznikla povinnosť podať daňové priznanie. Predmetné opatrenie sa zdá neprimerane prísne s ohľadom na deklarovaný účel podporiť výdavky do vedy a výskumu na Slovensku. Neberie totiž do úvahy objem príjmov z predaja nehmotných výsledkov výskumu a vývoja a nepripúšťa ani proporcionálne krátenie nároku na superodpočet v závislosti od týchto príjmov. Daňovník automaticky stráca nárok na celý uplatnený superodpočet, aj keby príjem z predaja nehmotných výsledkov výskumu a vývoja bol v porovnaní s uplatneným superodpočtom zanedbateľný. Dôvodová správa neposkytuje dôvody takého prístupu; je možné sa len domnievať, že úmyslom zákonodarcu bolo zabrániť prípadom, keď by si superodpočet súčasne uplatnil daňovník, ktorý nehmotné výsledky výskumu vývoja vytvorí a súčasne daňovník, ktorý uvedené nehmotné výsledky výskumu a vývoja nadobudne za odplatu. To by však bolo možné adresovať vyššie spomínaným proporcionálnym krátením superodpočtu u daňovníka, ktorý predá nehmotné výsledky výskumu a vývoja. Súčasná úprava tak nepriamo bude brániť šíreniu poznatkov.

V zmysle Zákona o dani z príjmov podlieha uplatnenie superodpočtu v zásade dvom druhom kontroly

(i) Štandardnej kontrole orgánmi daňovej správy v rámci daňovej kontroly podľa Daňového poriadku; v rámci ktorej si môžu od daňovníka vyžiadať aj predloženie projektu výskumu a vývoja. Lehota na predloženie projektu výskumu a vývoja daňovníkom správcovi dane alebo finančnému riaditeľstvu je osem dní odo dňa doručenia výzvy daňovníkovi. Zákonodarca teda vo vzťahu k projektu výskumu a vývoja nepristúpil k obdobnej úprave ako vo vzťahu k dokumentácii o použitej metóde transferového oceňovania, ktorú si v súlade s § 18 ods. 6 druhá veta Zákona o dani z príjmov môže správa dane alebo Finančné riaditeľstvo vyžiadať aj mimo daňovej kontroly. Na druhej strane je potrebné brať na zreteľ skutočnosť, že projekt výskumu a vývoja musí byť pred začatím jeho realizácie, pričom pravdepodobnou sankciou je neuznanie nároku na uplatnenie superodpočtu zo strany správcu dane. De lege ferenda nie je možné úplne vylúčiť, že zákonodarca zavedie povinnosť overenia podpisu osoby na projekte výskumu a vývoja.

(ii) Kontrole verejnosťou, nakoľko Finančné riaditeľstvo do troch kalendárnych mesiacov nasledujúcich po uplynutí lehoty na podanie daňového priznania zverejní o daňovníkovi, ktorý si uplatnil superodpočet nasledovné údaje:

a. meno, priezvisko, adresu trvalého pobytu fyzickej osoby alebo obchodné meno a sídlo právnickej osoby, identifikačné číslo daňovníka;

b. výšku uplatneného odpočtu a zdaňovacie obdobie jeho uplatnenia;

c. dátum začiatku realizácie projektu výskumu a vývoja; a

d. ciele projektu, ktoré sú dosiahnuteľné počas doby jeho realizácie a merateľné po jeho ukončení.

Predmetný zoznam bude následne možné podrobiť detailnejšej analýze a následne, po uplynutí určitého časového obdobia môže predstavovať aj doplnkový zdroj údajov pri vyhodnocovaní výšky výdavkov súkromného sektora na výskum a vývoj.

Vo vzťahu k zhodnoteniu potenciálneho prínosu vyššie uvedeného opatrenia by zatiaľ bolo predčasné vyvodzovať prípadné kategorické závery. Jeho úspešnosť bude nepriamo možné vyhodnotiť z korelácie s vývojom objemu prostriedkov na výskum a vývoj vynaložených na Slovensku zo súkromných zdrojov.

S ohľadom na podobnosť uvedeného inštitútu s úpravou v českom Zákone o daniach z príjmov je však možné už teraz upozorniť na určité kvalitatívne rozdiely, ktoré vyznievajú skôr v neprospech slovenskej úpravy.

Výška uplatneného odpočtu v Českej republike je v sume 100% výdavkov vynaložených na výskum a vývoj. Na Slovensku je nepodmienene možné uplatniť 25% výdavkov na výskum a vývoj.

Aj slovenská aj česká právna úprava obsahuje motivačný mechanizmus na zvyšovanie objemu prostriedkov vynaložených na výskum a vývoj v čase. V zmysle slovenského Zákona o dani z príjmov je z rozdielu sumy výdavkov vynaložených na výskum a vývoj v zdaňovacom období oproti sume výdavkov vynaložených na výskum a vývoj v bezprostredne predchádzajúcom zdaňovacom období možné uplatniť superodpočet v 25% z tohto rozdielu. V zmysle českého Zákona o daniach z príjmov je z rovnako vypočítanej sumy možné uplatniť superodpočet zodpovedajúci 110% z tejto sumy. Je však nutné doplniť, že základný superodpočet vo výške 100% výdavkov sa v takom prípade uplatňuje iba na časť sumy neprevyšujúcej sumu výdavkov na výskum a vývoj v predchádzajúcom období.

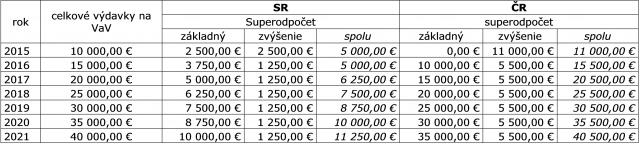

Sumy superodpočtov sú znázornené v nasledovnej tabuľke a v nasledovnom grafe. Možnosť uplatnenia superodpočtu na Mladého vedeckého zamestnanca nie je v príklade braná do úvahy.

Tab. 3: Porovnanie výšky nárokovateľného superodpočtu v Čechách a na Slovensku pri konštantnej výške výdavkov na výskum a vývoj (EUR)

Zdroj: vlastné výpočty

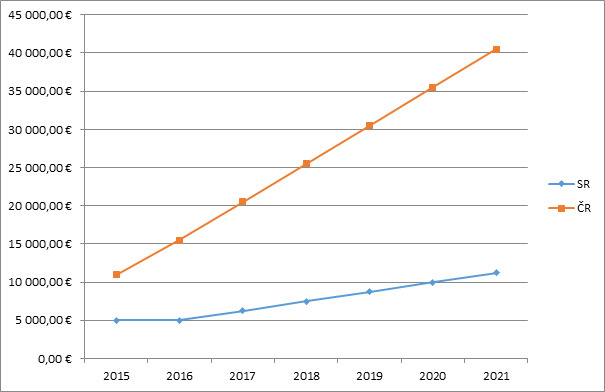

Graf 4: Porovnanie výšky nárokovateľného superodpočtu v Čechách a na Slovensku pri konštantnej výške výdavkov na výskum a vývoj (EUR)

Zdroj: vlastné výpočty

Vyššie uvedené naznačuje, že suma daňovej podpory na výskum a vývoj je nepomerne nižšia v porovnaní s podporou v Českej republike.

Problematickou je aj časť podpory uplatniteľná pri zamestnaní Mladého vedeckého zamestnanca. Uvedený superodpočet na Mladého vedeckého zamestnanca je v zmysle dikcie predmetného ustanovenia uplatniteľný iba v jednom zdaňovacom období a to bez ohľadu na to, v ktorej časti zdaňovacieho obdobia daňovník Mladého vedeckého zamestnanca zamestnal. Nakoľko sa zdá, že zákonodarca nastavil kritériá tak, aby motivovali daňovníkov zamestnávať absolventov magisterských/inžinierskych stupňov vysokoškolského vzdelávania, je možné vysloviť domnienku, že v skutočnosti uvedené opatrenie môže tvoriť prekážku ich zamestnania. Ak vysokoškolské štúdium na Slovensku štandardne končí absolvovaním štátnych skúšok na konci letného semestra (apríl – máj), zamestnávatelia môžu byť predmetnou úpravou motivovaní odďaľovať zamestnanie takéhoto absolventa až to januára nasledujúceho roku tak, aby maximalizovali výšku uplatniteľného superodpočtu. Motivačný efekt opatrenia sa tým neguje a je možné očakávať, že bez odkladov budú Mladých vedeckých zamestnancov zamestnávať spravidla daňovníci, ktorí by tak urobili aj bez motivácie v podobe daňového zvýhodnenia.

Z vyššie uvedeného tak nie je možné zavedenie inštitútu superodpočtu na Slovensku hodnotiť jednoznačne pozitívne. Napriek tomu, že už ide o pomerne štandardný inštitút vo viacerých legislatívach, jeho implementácia do slovenského právneho poriadku sa zdá byť málo „veľkorysá“. V porovnaní s Českou republikou absentuje v Zákone o dani z príjmov vymedzenie výskumu a vývoja, výška podpory je podstatne nižšia, je limitovaný rozsah subjektov aj situácií, kedy je možné superodpočet uplatniť a superodpočet daňovníkov, ktorí ho využili odrádza od rozširovania výsledkov ich vedeckého výskumu. Je možné vysloviť predpoklad, že predmetné opatrenie nebude mať štatisticky významný vplyv na objem výdavkov vynakladaných na vedu a výskum v súkromnom sektore.

Autor: JUDr. Ing. Matej Kačaljak, PhD.

Autor je odborným asistentom na Katedre finančného práva Právnickej fakulty Univerzity Komenského v Bratislave

Tento článok vznikol vďaka podpore v rámci OP Výskum a vývoj pre dopytovo-orientovaný projekt: Univerzitný vedecký park Univerzity Komenského v Bratislave, ITMS 26240220086 spolufinancovaný zo zdrojov Európskeho fondu regionálneho rozvoja.

Právne predpisy a metodické pokyny:

Slovenský zákon č. 595/2003 Z. z. o dani z príjmov

Slovenský zákon č. 563/2009 Z. z. o správe daní (daňový poriadok)

Slovenský zákon č. 172/2005 Z. z. o organizácii štátnej podpory výskumu a vývoja

Český zákon č. 586/1992 Sb. o daních z příjmů

POKYN D – 288 ze dne 3. 10. 2005 Ministerstva financí k jednotnému postupu při uplatňování ustanovení § 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

Literatúra:

Bočková, Nina, and Luděk Mikulec. "DAŇOVÉ POBÍDKY U FIREM PROVÁDĚJÍCÍCH VAV." In: Scientific Papers of the University of Pardubice Faculty of Economics and Administration, 2012.

Herzánová, Radmila, and Anna Kovářová. Financování vědy a výzkumu. Moravská vysoká škola Olomouc, 2010.

Kačírková, Mária. "VEDA A VÝSKUM NA SLOVENSKU: ZÁKLADNÉ VÝCHODISKÁ, STRATÉGIA, TRENDY.", SAV 2012.

Remeta, J. et al., “Moving Beyond the Flat Tax – Tax Policy Reform in the Slovak Republic”, OECD Taxation Working Papers, No. 22, OECD Publishing. 2015

(1) Herzánová, Radmila, and Anna Kovářová. Financování vědy a výzkumu. Moravská vysoká škola Olomouc, 2010.

(2) Bočková, Nina, and Luděk Mikulec. "DAŇOVÉ POBÍDKY U FIREM PROVÁDĚJÍCÍCH VAV." In: Scientific Papers of the University of Pardubice Faculty of Economics and Administration, 2012, 5.

(3) Kačírková, Mária. "VEDA A VÝSKUM NA SLOVENSKU: ZÁKLADNÉ VÝCHODISKÁ, STRATÉGIA, TRENDY.", SAV 2012.

(4) Podľa OECD by mala vláda do budúcnosti zvážiť opustenie staršej, selektívnej schémy a posilnenie inštitútu superodpočtu. (Remeta, J., s. 64)

(5) POKYN D – 288 ze dne 3. 10. 2005 Ministerstva financí k jednotnému postupu při uplatňování ustanovení § 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

(6) Napríklad v Bratislavskom kraji ide o Univerzitný vedecký park Univerzity Komenského v Bratislave a Univerzitný vedecký park Slovenskej technickej univerzity v Bratislave.