Taxation of real estate based on market value

Abstrakt:

Autor v príspevku poukazuje na vybrané aspekty dane z nehnuteľnosti ako jednej z miestnych dani. Zahraničné inštitúcie odporúčajú Slovenskej republike prechod z jednotkového spôsobu zdanenia nehnuteľností, založenom na veľkosti nehnuteľnosti na tzv. ad valorem systém, ktorý je založený na základe trhovej hodnoty nehnuteľnosti. Oba systémy majú svoje výhody a nevýhody, ktoré sú ešte viac markantné na pozadí jednotlivých národných daňových systémov, ich historických tradícií a ďalších, predovšetkým ekonomických reálií. Cieľom príspevku je zhodnotiť súčasný systém zdaňovania nehnuteľnosti a vzhľadom na súčasnú ideu poukázať na pozitíva ale aj negatíva zdaňovania nehnuteľného majetku systémom ad valorem.

Kľúčové slová:

ad volarem systém, daň z nehnuteľnosti, jednotkový systém, miestne dane.

Abstract:

The author in the contribution highlights selected aspects of property tax as one of the local taxes. Foreign institutions recommend that the Slovak Republic transition from the unit-based method of property taxation, based on the size of the property, to the so-called ad valorem system, which is based on market value. Both systems have their advantages and disadvantages, which are even more pronounced against the backdrop of individual national tax systems, their historical traditions, and other primarily economic realities. The aim of the contribution is to evaluate the current system of property taxation and, in view of the current concept, to point out both the positives and negatives of property taxation using the ad valorem system.

Key words:

ad valorem system, property tax, unit-based system, local taxes.

Úvod

Majetkové dane sa v rôznych podobách využívali už v staroveku. 1 Prostredníctvom majetkových daní dochádza k zdaňovaniu bohatstva fyzických a právnických osôb, ktorých majetok predstavuje pevnú veličinu v čase. Majetkové dane sú najčastejšie využívané ako miestne dane a tvoria základnú zložku daňových príjmov miestnych samospráv po celom svete. Typickým a stabilným predstaviteľom miestnych daní je daň z nehnuteľnosti, ktorá predstavuje v krajinách, ktoré sú členom Organizácie pre hospodársku spoluprácu a rozvoj (ďalej len „OECD“), jeden z hlavných zdrojov príjmov pre miestne rozpočty. V niektorých krajinách, napr. vo Veľkej Británii, je daň z nehnuteľnosti dokonca jediný dostupný finančný zdroj, ktorý majú obce k dispozícii pri kreovaní svojich rozpočtov. V Slovenskej republike predstavuje daň z nehnuteľností, hneď po výnose z podielov dane z príjmu fyzických osôb, druhý najdôležitejší zdroj príjmov obcí. Najvyšší podiel na celkovom výnose dane z nehnuteľnosti tvorí daň zo stavieb, ďalej nasleduje daň z pozemkov a napokon daň z bytov a z nebytových priestorov. Vzhľadom na to, že výnos dane z nehnuteľnosti v rokoch 2011-2020 predstavoval 13 až 19 % podiel na celkových daňových príjmoch obcí môžeme skonštatovať, že slúži skôr ako doplnkový príjem rozpočtu obce. 2

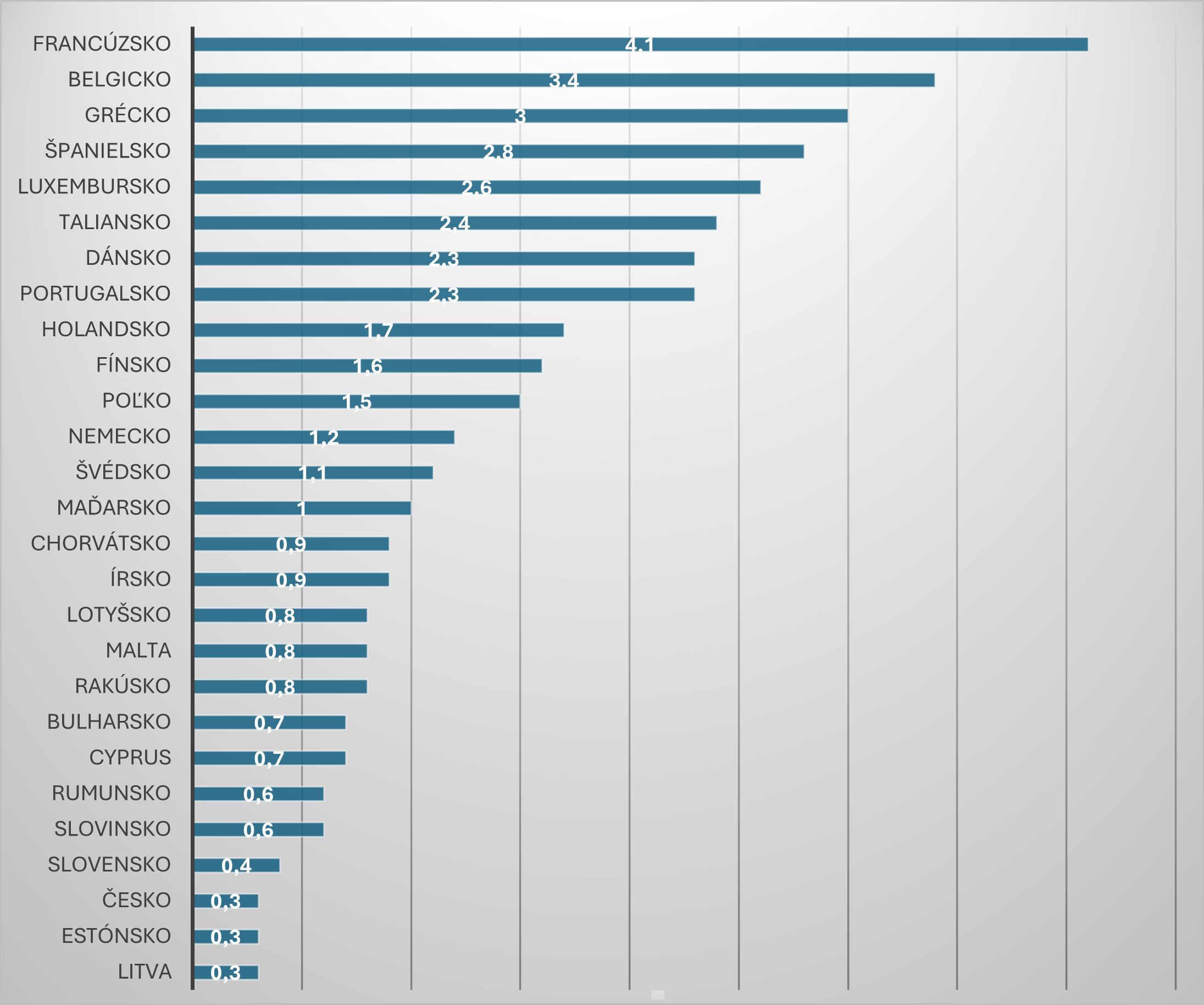

Ako môžeme vidieť na grafe č.1, výnosy dane z nehnuteľnosti v Slovenskej republike predstavujú len približne 0,4 % HDP, zatiaľ čo priemer členských krajín Európskej únie prestavuje cca 2,1 % HDP. Slovenská republika patrí medzi krajiny, ktoré majú jeden z najnižších výnosov z dane z nehnuteľností vôbec. Aby sme dosiahli priemer Európskej Únie, musel by byť výnos z tejto dane v porovnaní so súčasnosťou päťnásobne vyšší. Napriek tomu výnos dane z nehnuteľnosti predstavuje druhý najdôležitejší zdroj príjmu obce, avšak z dlhodobého hľadiska sa výber tejto dane javí ako nedostatočný a nezaručuje obciam finančnú autonómiu.

Graf. č.1 Príjmy dane z nehnuteľnosti za rok 2022 (% HDP).

Zdroj: vlastné spracovanie podľa Taxation and Customs Union: European Commission 2022 [online]. [cit. 15. 10. 2024].Dostupné z: https://taxation-customs.ec.europa.eu/system/files/2023-04/Property-tax…

Zdaňovanie nehnuteľnosti

Na základe dostupných poznatkov je potrebné poukázať na niekoľko výhod súvisiacich so zdaňovaním nehnuteľností. Tieto výhody pramenia najmä z jasnej identifikácie nehnuteľností, vďaka ich viditeľnosti (napr. budov, pozemkov), ich pevnej lokalizácie a nemobilnosti. Nehnuteľnosti dobre odolávajú obdobiam ekonomickej stagnácie a zároveň profitujú z ekonomického rastu (napr. výstavba nových objektov). Tento aspekt prispieva k efektívnejšej a jednoduchšej správe dane a zabezpečuje stabilný príjem pre samosprávy. Daň z nehnuteľností sa ukazuje ako efektívna aj z hľadiska eliminácie daňových únikov, ktoré v súvislosti s touto daňou takmer nemožné. Dôvodom je nehnuteľný charakter predmetu dane, ktorý nie je možné skryť ani premiestniť. Nehnuteľnosti navyše reflektujú sociálno-ekonomické postavenie vlastníka a jeho schopnosť platiť dane, čím sa podporuje princíp sociálnej spravodlivosti a rovnosti. Výška výnosu obce z tejto dane závisí od zvoleného prístupu k zdaňovaniu, buď od výmery alebo hodnoty nehnuteľností slúžiacich rôznym účelom (bývanie, výroba, obchod a pod.), ktoré sú predmetom zdanenia. Na tieto faktory vplýva množstvo aspektov, ako sú historické okolnosti, poloha a atraktivita oblasti, stav a trend sociálneho a ekonomického rozvoja, počet obyvateľov a ich mobilita. 3

Pri charakteristike dane z nehnuteľností, vychádzajúc zo zaužívaných princípov zdaňovania platí, že ide o pomerne administratívne nenáročnú daň. Jednoduchá správa dane, ktorá nevyžaduje výrazné úsilie zo strany obce, súvisí najmä s tým, že daňové priznanie sa nemusí podávať každý rok, počet nehnuteľností je relatívne stabilný a dobre evidovaný v katastri, právny vzťah k nehnuteľnosti je ľahko dohľadateľný prostredníctvom verejných registrov, čo má za následok relatívne jednoduché určenie osoby daňovníka. Vzhľadom na blízkosť miestnej samosprávy k predmetu zdanenia je nevyhnutné, aby mala obec právomoc upravovať túto daň. Táto požiadavka vyplýva aj z toho, že samotný systém zdaňovania nehnuteľností nie je dostatočne flexibilný a preto sú pravidelné úpravy daňových sadzieb opodstatnené, aby reflektovali napr. infláciu. Daň je transparentná v tom zmysle, že je každému jasné, čo je predmetom zdanenia a kto je adresátom tejto dane. Čiastočne zohľadňuje zásadu schopnosti daňovej úhrady, napr. prostredníctvom rôznych oslobodení a nižších daňových sadzieb pre dôchodcov. Daň uznáva rôznu výnosnosť aktivít spojených s pozemkami a stavbami, no menej zohľadňuje zásadu úžitku, teda to, aké miestne verejné služby a statky občania využívajú. Za bežných okolností nezaťažuje subjekty výrazne v ich nákladových položkách. Na druhej strane však nemusí mať dostatočný vplyv na rozhodovanie o umiestnení a parametroch nehnuteľností, keďže sa neodvíja od reálnej trhovej ceny nehnuteľností. 4

Prístupy k zdaňovaniu nehnuteľnosti

Najčastejšie využívanou miestnou daňou je daň z nehnuteľnosti, zdaňovanie ktorej môže byť založené na 2 základných systémoch- na trhovej hodnote nehnuteľnosti (tzv. ad valorem) alebo na určitom objektívnom meradle, nesúvisiacom s trhovou hodnotou nehnuteľnosti (tzv. jednotkový systém). Štandardom vo väčšine vyspelých európskych krajín je uplatňovanie systému zdaňovania nehnuteľností založenom na trhovej hodnote nehnuteľnosti (ad volarem systém). Pri aplikácii zdaňovania ad volarem vieme pracovať s dvoma hlavnými prístupmi – kapitálovým prístupom resp. trhovej hodnoty alebo rentovým prístupom resp. anualizovanej hodnoty. 5 Základným predpokladom uplatňovania princípu zdaňovania nehnuteľnosti na základe trhovej hodnoty je existencia trhu nehnuteľnosti, nakoľko od neho sa odvíja prepracovaný systém ocenenia nehnuteľností, ktorý poskytuje objektívne a len veľmi ťažko spochybniteľné informácie. V krajinách s menej rozvinutým trhom nehnuteľnosti, v ktorých je obťažnejšie zabezpečiť podmienky potrebné na efektívne uplatňovanie takéhoto systému, sa využíva systém zdaňovania nehnuteľnosti založený na určitom objektívnom meradle – na základe výmery nehnuteľnosti (m²). Jednotkový systém sa prevažne uplatňuje v krajinách Strednej Európy a Východnej Európy, ktoré prechádzajú sociálno-ekonomickou transformáciou. Aj v týchto krajinách sa však postupnou modernizáciou spoločnosti a rastom trhovej ekonomiky aplikujú do tohto systému ďalšie prvky v snahe priblížiť zdaňované nehnuteľnosti ich trhovej hodnote (napr. lokalizáciu). 6

Zdaňovanie nehnuteľnosti v Slovenskej republike

V Slovenskej republike bola daň z nehnuteľností zavedená ako miestna daň zákonom č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady (ďalej len „zákon o miestnych daniach“), ktorý nadobudol účinnosť 1. novembra 2004. Tento právny predpis nahradil zákon Slovenskej národnej rady č. 317/1992 Zb. o dani z nehnuteľností, ktorý upravoval daň z nehnuteľností ako štátnu daň. Tým sa pristúpilo k implementácii Ústavou Slovenskej republiky stanoveného rozdelenia daní na štátne a miestne7. Hoci zákon o miestnych daniach stanovuje základné právne rámce tejto dane, rozhodovanie o jej zavedení, zrušení a úprave jej jednotlivých parametrov je v kompetencii obcí, na základe všeobecne záväzných nariadení. Zákon teda obciam udeľuje právomoc rozhodovať o výbere dane z nehnuteľností na svojom území v rámci stanovených limitov a umožňuje im prispôsobiť túto daň miestnym podmienkam. V zmysle tohto zákona sa daň z nehnuteľností skladá z troch základných častí: dane z pozemkov, dane zo stavieb a dane z bytov a nebytových priestorov v bytovom dome. Pre každú z týchto kategórií zákon o miestnych daniach presne vymedzuje daňovníka, predmet dane, základ dane, sadzbu dane, spôsob výpočtu dane, ako aj spoločné oslobodenia a zníženia, vznik a zánik daňovej povinnosti a otázky týkajúce sa správy dane. Tento legislatívny rámec tak poskytuje obciam nástroje na efektívne prispôsobenie daňovej politiky ich miestnym špecifikám. 8

Podľa platného zákona o miestnych daniach v Slovenskej republike je daň z nehnuteľností aktuálne založená na princípe rovnosti v zdaňovaní majetku a daňovníkov, ktorý však nereflektuje reálnu výnosnosť zdaňovaného majetku či sociálne postavenie daňovníka (s výnimkou osobitného oslobodenia pre osoby so zdravotným postihnutím či dôchodcov). Daň sa zároveň ukladá bez ohľadu na to, či je daňovníkom fyzická alebo právnická osoba a predovšetkým bez zohľadnenia trhovej hodnoty majetku. 9

Daň z nehnuteľnosti v Slovenskej republike v porovnaní s ostatnými krajinami OECD predstavuje menej významnú časť daňových príjmov územných samospráv. Na rozdiel od väčšiny štátov sa na Slovensku využíva tzv. jednotkový systém zdaňovania nehnuteľnosti. Daň je vypočítavaná na základe tzv. prepočtových jednotiek (m²). Pre jednotkový systém je typická administratívna jednoduchosť a finančná nenáročnosť. Nevýhodou tohto systému je však jeho nespravodlivosť respektíve skutočnosť, že tento systém neposkytuje záruky horizontálnej férovosti zdanenia. Súčasný systém neodzrkadľuje rozdiely v hodnote nehnuteľnosti, nakoľko základom dane nie je skutočná hodnota nehnuteľnosti (definovaná polohou nehnuteľnosti, vekom, príslušenstvom prislúchajúcim k nehnuteľnosti a ďalšími charakteristikami), ale základ dane tvorí výmera v m². Výsledkom čoho je rôzne daňové zaťaženie jednotlivých nehnuteľnosti (podiel zaplatenej dane voči cene nehnuteľnosti) a regresivita systému. Pri takomto nastavení systému tak dochádza k prípadom, že majitelia menej hodnotných nehnuteľností platia vyššie dane ako majitelia hodnotnejších nehnuteľností, čo vedie k nižšej férovosti zdanenia. V dôsledku toho možno konštatovať, že súčasný základ dane z nehnuteľností nezodpovedá reálnej hodnote majetku ani jeho kvalite. 10

Aplikácia jednotkového systému v Slovenskej republike však nie je absolútna, nakoľko pri bližšom preskúmaní nájdeme v právnej regulácii de lege lata aj isté prvky hodnotového zdanenia. Prvky hodnotového systému nachádzame pri zdaňovaní pozemkov (pri dani zo stavieb a dani z bytov a nebytových priestoroch v bytovom dome je základom dane podlahová plocha v m²), pri ktorých je priamo súčasťou základu dane popri veľkosti aj hodnota pozemku. Treba však poznamenať, že sa nebavíme o trhovej hodnote pozemku, ale o hodnote pozemku určenej podľa tabuľky v zákone, ktorá nie je pravidelne aktualizovaná a ktorá má skutočnej trhovej hodnoty ďaleko, resp. aspoň približne jej zodpovedá v minimálnom množstve prípadov. 11 Hodnota pozemkov, ako je napr. orná pôda, chmeľnice, vinice, ovocné sady, trvalé trávnaté porasty, je určená v prílohe č. 1 k zákonu o miestnych daniach pre jednotlivé katastrálne územia Slovenskej republiky. Hodnotu stavebných pozemkov určuje príloha č. 2 k zákonu o miestnych daniach v závislosti od počtu obyvateľov konkrétnej obce v 8 hodnotových hladinách. Obec ma možnosť však hodnotu stavebných pozemkov stanoviť všeobecne záväzným nariadením odlišne. V prílohe č. 2 k zákonu o miestnych daniach nájdeme aj stanovenie hodnoty pre záhrady, zastavané plochy a nádvoria a ostatné plochy. 12 Hodnota lesných pozemkov, rybníkov určených na chov rýb a iných hospodársky využívaných vodných plôch sa určuje na základe vyhlášky č. 492/2004 Z. z. o stanovení všeobecnej hodnoty majetku (t. j. znalcom z príslušného odboru a odvetvia). Tento proces zohľadňuje široké spektrum faktorov v závislosti od použitej metódy ohodnotenia nehnuteľnosti, alebo ako sme už spomenuli, prostredníctvom všeobecne záväzného nariadenia obce. 13

Diferenciácia nehnuteľností pri určení konkrétnej výšky zdanenia sa realizuje najmä prostredníctvom sadzby dane. Obce majú možnosť stanoviť rozdielne sadzby dane podľa umiestnenia nehnuteľnosti v rámci obce, typu nehnuteľnosti a jej využitia. Sú oprávnené určiť rôzne daňové sadzby pre jednotlivé časti obce. V praxi to znamená, že obec vo svojom všeobecne záväznom nariadení vymedzuje zóny, ktoré môžu byť definované napr. výpočtom ulíc alebo katastrálnych území, pričom v týchto zónach stanovuje odlišné sadzby dane pre rôzne typy nehnuteľností. Obec má v tejto súvislosti širokú diskrečnú právomoc a nie je limitovaná v rámci zónovania, ktoré môže prispôsobiť miestnym podmienkam a vlastnému uváženiu. Tento mechanizmus umožňuje zohľadniť napríklad lukratívnosť nehnuteľností v centrálnych častiach mesta oproti okrajovým oblastiam, ako aj iné faktory závislé od lokálnych podmienok.

Zákon o miestnych daniach kategorizuje nehnuteľnosti podľa ich povahy a účelu využitia, pričom osobitne definuje rôzne typy pozemkov a stavieb. Obciam zároveň udeľuje právomoc stanoviť odlišné daňové sadzby pre jednotlivé kategórie pozemkov a stavieb. Hoci zákon explicitne nediferencuje nebytové priestory, splnomocňuje obce, aby pre tieto priestory určené na rôzne účely stanovili rozdielne sadzby dane, čo obce v praxi často využívajú. Pri viacpodlažných stavbách môže byť zohľadnený ďalší faktor v podobe príplatku za podlažie, ktorý zvyšuje základnú sadzbu dane, čím sa daňové zaťaženie takýchto stavieb výrazne zvyšuje. Aj napriek tomu, že obce nie sú oprávnené brať do úvahy faktory ako tvar pozemku, prístup k nemu, vek nehnuteľnosti, poloha bytu alebo nebytového priestoru v rámci stavby, jeho vybavenie a ďalšie prvky ovplyvňujúce jeho trhovú hodnotu, nejde o zdanenie výlučne na základe výmery, čo umožňuje určité prispôsobenie daňového zaťaženia miestnym podmienkam. S ohľadom na vyššie uvedené práve sadzbu dane je potrebné vnímať ako podstatný nástroj obci na reguláciu výšky zdanenia. 14

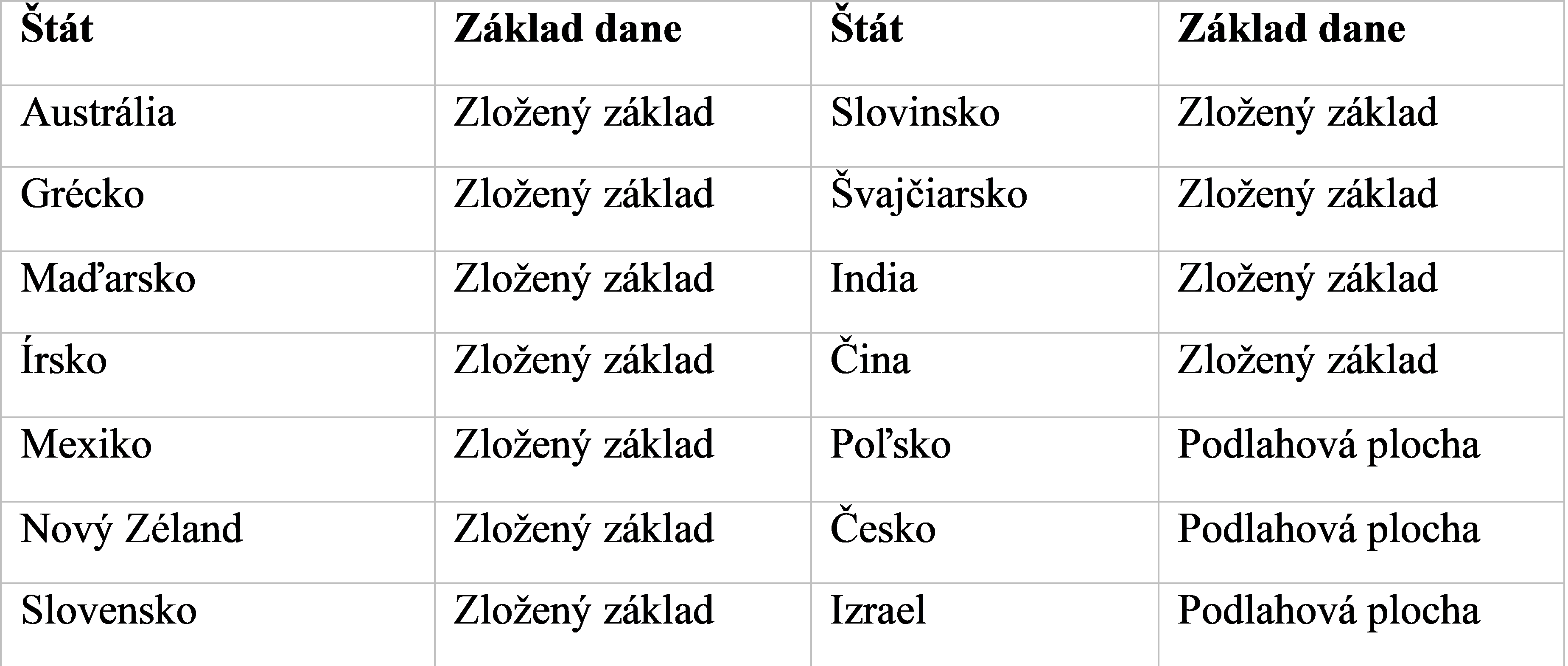

V tabuľke č.1 môžeme vidieť v ktorých krajinách OECD sa uplatňuje jednotkový systém, teda zdaňovanie nehnuteľnosti na určitom objektívnom meradle, nesúvisiacom s trhovou hodnotou nehnuteľnosti. V drvivej väčšine krajín, ako aj v Slovenskej republike, prevažujú zložené, resp. viaceré základy dane. Daňové systémy v ktorých je základ dane z nehnuteľnosti založený iba na výmere podlahovej plochy sú vo výraznej menšine.

Tabuľka č. 1: Určenie základu dane z nehnuteľnosti v krajinách OECD.

Zdroj: vlastné spracovanie podľa Making Property Tax Reform Happen in China: A Review of Property Tax Design and Reform Experiences in OECD Countries. Dostupné z https://doi.org/10.1787/bd0fbae3-en

Ad volarem

Zmenu systému zdaňovania nehnuteľnosti v Slovenskej republike a prechod na hodnotový základ dane dlhodobo odporúča Európska komisia15, OECD16, Medzinárodný menový fond17a mnoho ďalších relevantných ekonomických inštitúcií (Inštitút finančnej politiky18, Národná banka Slovenska19 atď.). Spôsob zdaňovania nehnuteľností na základe ich hodnoty – tzv. ad valorem systém, je celosvetovo rozšírenejší, novší a modernejší spôsob zdaňovania nehnuteľnosti. V tabuľke č.2 môžeme vidieť v ktorých krajinách OECD sa uplatňuje ad volarem systém zdaňovania nehnuteľnosti založený či už na kapitálovej (hodnota nehnuteľnosti na základe trhu s nehnuteľnosťami) alebo anualizovanej (hodnota nehnuteľnosti na základe trhu z nájmami nehnuteľností) hodnote nehnuteľnosti.

Tabuľka č. 2 Určenie základu dane z nehnuteľnosti v krajinách OECD.

Zdroj: vlastné spracovanie podľa Making Property Tax Reform Happen in China: A Review of Property Tax Design and Reform Experiences in OECD Countries. Dostupné z https://doi.org/10.1787/bd0fbae3-en

Pre bližšej analýze systému ad volarem je zrejmé, že viac reflektuje princíp daňovej spravodlivosti, avšak za predpokladu, že základ dane z nehnuteľností je stanovený čo možno najpresnejšie, t. j. blíži sa k jej trhovej cene. Z toho vyplýva vyššia rovnosť a spravodlivosť daňového systému, nakoľko daňovníci s hodnotnejšími nehnuteľnosťami platia vyššie dane.

Z tohto pohľadu je ad valorem systém považovaný za spravodlivejší a lepšie odzrkadľuje finančnú schopnosť vlastníka. Medzi výhody ad volarem systému môžeme zaradiť predpokladané vyššie výnosy pre obce (v súlade s vývojom na trhu s nehnuteľnosťami, nakoľko v európskych krajinách platí trend, že s vyššou hodnotou nehnuteľnosti je aj výnos dane vyšší) a stimulácia efektívneho využívania nehnuteľností. Vyššie dane môžu vlastníkov nevyužívaných alebo podhodnotených nehnuteľností motivovať na ich efektívnejšie využitie alebo predaj, čím sa podporuje vyššia hospodárska efektívnosť. V neposlednom rade systém ad volarem predstavuje efektívny nástroj fiškálnej konsolidácie.

Je potrebné dodať, že aj súčasná právna úprava (jednotkový systém) vychádza z princípu rovnosti daňovníkov, ktorý na prvý pohľad môže signalizovať zabezpečenie spravodlivosti. Na mieste je však otázka, či je rovnosť skutočne synonymom spravodlivosti. V rámci platnej legislatívy sa nezohľadňuje výnosnosť nehnuteľnosti, ani sociálna situácia daňovníka a rovnako sa neberie do úvahy ani jej trhová hodnota. Aj preto je zdaňovanie na základe trhovej hodnoty považované za spravodlivejšie a vhodnejšie k dosiahnutiu daňovej spravodlivosti.

Na druhej strane je systém ad valorem administratívne náročnejší, tým pádom aj drahší. Máme na mysli náklady súvisiace so zavedením zmeny, resp. reformy v podobe nového základu dane odzrkadľujúceho trhovú hodnotu nehnuteľnosti. Náklady nevyhnutne spojené s zhromažďovaním informácií o pozemkoch, budovách, vlastníckych právach a reálnych trhových cenách. Taktiež po zavedení systému ad volarem náklady nevyhnutne spojené s jeho udržiavaním, aktualizáciou a bežnou správou daní. Trhová hodnota nehnuteľností je predmetom pomerne rýchlych zmien a preto ak má slúžiť ako základ zdanenia, je nevyhnutné, aby bola presne a aktuálne stanovená. Nesprávne alebo neaktuálne oceňovanie môže viesť k nespravodlivému rozdeleniu daňovej záťaže.

V prípade výrazných výkyvov na trhu s nehnuteľnosťami môžu nastať situácie, keď daňové zaťaženie rýchlo rastie. To môže viesť k daňovej neistote pre vlastníkov nehnuteľností, ktorí sa môžu ocitnúť v situácii, keď sú ich dane neúnosne vysoké. Tento systém nereflektuje sociálnu a finančnú situáciu daňovníka. Výrazné zvýšenie dane z nehnuteľností môže negatívne ovplyvniť ekonomickú situáciu daňovníkov, predovšetkým tých, ktorých životná úroveň nezodpovedá tomu, že vlastnia nehnuteľnosti s potenciálne vysokou trhovou hodnotou. Ide napríklad o dôchodcov alebo osoby, ktoré nadobudli hodnotné nehnuteľnosti prostredníctvom reštitúcií, dedenia, alebo sú pôvodnými rezidentmi, ktorí vlastnia nehnuteľnosť ešte z čias, keď ich nehnuteľnosť nebola považovaná za „lukratívnu“. Problém spočíva v tom, že majetková situácia týchto osôb nemusí vždy odrážať hodnotu ich nehnuteľnosti, pretože nehnuteľnosť môže byť ich jediným majetkom a nemusia mať dostatočné finančné zdroje na úhradu zvýšenej dane, najmä ak by došlo k jej niekoľkonásobnému nárastu. Náhle a rapídne zvýšenie dane z nehnuteľnosti by mohlo byť pre niektorých daňovníkov v podstate likvidačné.

Spôsob stanovenia hodnoty nehnuteľnosti

V súvislosti so zmenou systému zdaňovania nehnuteľnosti a prechodom na systém ad volarem bude nevyhnutné vyriešiť otázku týkajúcu sa spôsobu stanovenia hodnoty nehnuteľnosti. Jedným zo spôsobov je po vzore iných štátov zavedenie cenovej mapy. Cenové mapy sú nástroje používané pri zdaňovaní nehnuteľností systémom ad valorem na stanovenie daňového základu podľa trhovej hodnoty nehnuteľností. Predstavujú grafické alebo digitálne zobrazenie územia, kde sú jednotlivé oblasti ohodnotené na základe priemerných cien nehnuteľností, pričom tieto ceny zohľadňujú trhové transakcie a vývoj v danom území. 20

V krajinách, kde sa daň z nehnuteľností určuje na základe hodnoty majetku, sa na oceňovanie nehnuteľností vo väčšine prípadov využívajú údaje z nedávnych transakcií s nehnuteľnosťami. Tento prístup je vhodný na hromadné oceňovanie a efektívne pokrýva väčšinu bežných typov nehnuteľností, avšak kladie vysoké nároky na dostupnosť a kvalitu dát. Inou metódou je zas kombinácia ocenenia a nákladov vynaložených na nehnuteľnosť, či napr. metóda príjmu, spočívajúca v hodnote skutočného alebo potenciálneho ročného nájomného za nehnuteľnosť. 21

Kľúčovým predpokladom je efektívna výmena informácií medzi príslušnými inštitúciami, aby boli údaje presné a aktuálne. Dôležitým aspektom je rozlíšenie medzi ponukovou cenou nehnuteľnosti, ktorú určuje predávajúci a skutočnou predajnou cenou, za ktorú sa nehnuteľnosť nakoniec predá. Ak sa nehnuteľnosť predá za cenu odlišnú od pôvodne navrhovanej, je potrebné preskúmať, čo spôsobilo jej predaj za nižšiu cenu, prípadne jej dlhšiu dobu na trhu. Treba tiež vziať do úvahy, že nie každá nehnuteľnosť je ponúkaná za svoju skutočnú trhovú hodnotu, čo môže byť spôsobené osobitnými okolnosťami, ako sú napríklad naliehavé osobné dôvody vedúce k rýchlemu predaju za zníženú cenu.

V európskych krajinách je správou cenových máp najčastejšie poverená daňová inštitúcia, akou je napr. Finančná správa na Slovensku, ktorá pritom využíva údaje z rôznych zdrojov. Primárnym zdrojom je zvyčajne kataster nehnuteľností, alternatívne môžu byť zapojené aj externé subjekty z trhu s nehnuteľnosťami. S ohľadom na dynamicky sa meniaci trh nehnuteľností je nevyhnutná pravidelná aktualizácia cenových máp, čo sa dosahuje prostredníctvom opätovného prehodnotenia hodnôt nehnuteľností alebo indexáciou. Opätovné ohodnotenie nehnuteľností, hoci nákladnejšie, poskytuje v dlhodobom horizonte presnejší odraz trhového vývoja. Väčšina krajín preferuje túto metódu, prípadne ich kombináciu. V situáciách, keď sú údaje obmedzené alebo nedostupné, sa používa indexácia. Avšak, ak sa indexácia používa dlhodobo bez ďalších úprav, môže to viesť k zníženiu presnosti a férovosti pri oceňovaní nehnuteľností, pretože nereflektuje presné zmeny na trhu. 22

Alternatívnou možnosťou by bolo, aby cenové mapy zostavovala a následne aktualizovala pre svoje územie samotná obec. Obce totiž disponujú detailnými znalosťami miestnych podmienok a cien pozemkov a zároveň majú kapacitu na fyzickú kontrolu situácie. Finančná správa alebo iná príslušná inštitúcia by mala za úlohu len stanoviť postup tvorby týchto cenových máp a vykonávať dozor nad ich kvalitou a spravodlivosťou. Tvorba cenových máp by však pre obce predstavovala výrazné finančné náklady, ktoré by museli byť kompenzované zvýšením príjmov, čo by pravdepodobne viedlo k rastu dane z nehnuteľností. Ďalšou výzvou je otázka odbornosti osôb, ktoré by sa potencionálne podieľali na príprave cenových máp, predovšetkým v menších obciach, kde môžu chýbať potrebné znalosti a skúsenosti. Riešením by mohlo byť poverenie väčších obcí alebo združených obcí tvorbou máp pre menšie obce, pričom by sa za túto službu účtovala zodpovedajúca náhrada.

Zmeny v jednotlivých prvkoch dane môžu nadobudnúť účinnosť až od 1. januára nasledujúceho roka. Je potrebné zamyslieť sa nad disproporciami medzi stanovením trhovej hodnoty konkrétnej nehnuteľnosti, vývojom na realitnom trhu a premietnutím tejto hodnoty do základu dane až od budúceho zdaňovacieho obdobia. V takom prípade môže pôvodne stanovená hodnota prestávať zodpovedať aktuálnej realite. Rovnako je dôležité presne určiť vhodné časové obdobie, v rámci ktorého sa trhová hodnota odhadne, a to tak, aby tento odhad bol čo najpresnejší a aby medzi jeho stanovením a okamihom, keď sa hodnota stane základom dane pre príslušné zdaňovacie obdobie, neuplynul príliš dlhý čas, ktorý by mohol narušiť samotný princíp zdaňovania na báze trhovej hodnoty.

Záver

Aktuálny systém financovania samospráv je postavený na závislosti od centrálne vyberaného a prerozdeľovaného primárneho finančného zdroja, ktorý je citlivý na fluktuácie v ekonomických cykloch. Princíp fiškálnej decentralizácie spočíva v posilnení daňových právomocí samospráv, ktoré môžu využívať v oblasti miestnych daní. Najvýznamnejším zdrojom príjmov v tomto kontexte je daň z nehnuteľností, ktorá okrem generovania príjmov slúži aj ako nástroj na podporu miestnej ekonomiky. Napriek tomu medzinárodné porovnania naznačujú, že jej potenciál nie je dostatočne využitý. Obce ako správcovia dane majú možnosť ovplyvniť výšku príjmov z dane z nehnuteľností prostredníctvom úprav daňových sadzieb v rámci zákonom stanovených limitov, pričom sú stále viazané na výmeru nehnuteľností a nie na odhad ich trhovej hodnoty.

Ako uvádzajú viaceré analýzy, Slovenská republika orientuje daňové zaťaženie predovšetkým na prácu, podobne ako ostatné krajiny patriace do V4 či Európskej únie. Pritom podľa názorov odborníkov by z pohľadu štruktúry daní bolo vhodnejšie zdaňovať predovšetkým spotrebu a majetok, čo vytvára okrem iného priestor práve pre zefektívnenie výnosov z dane z nehnuteľností. 23

Zmeniť súčasný systém zdaňovania majetku na hodnotový, založený na trhovej cene, odporúča Európska komisia ako aj ďalšie významné inštitúcie napr. OECD. Zdaňovanie nehnuteľnosti systémom ad volarem by mal priniesť predovšetkým výhody spočívajúce najmä vo väčšej spravodlivosti a efektívnosti zdaňovania, prispieva k lepšej efektivite využitia nehnuteľnosti a umožňuje stanovenie nízkych základných sadzieb dane. Tento systém sa v rôznych variantoch v súčasnosti uplatňuje vo väčšine krajín OECD (viď tabuľka č. 2), aj keď nie vo všetkých krajinách sa osvedčil. Napríklad v Dánsku ad valorem systém nedosahuje takú efektívnosť, resp. také prínosy, aké boli očakávané a zaznamenávajú narastajúce problémy ohľadom aktualizácie oceňovania.

Systém zdaňovania ad volarem má aj svoje nedostatky. Ide o pomerne náročný spôsob stanovenia základu dane, ktorý si vyžaduje vysokú presnosť vstupných údajov, na základe ktorých sa určuje hodnota nehnuteľností na účely zdanenia. Tento prístup zahŕňa potrebu pravidelného prehodnocovania a aktualizácie systému, tvorbu cenových máp, modernizáciu katastrov, ako aj riešenie sporov s daňovníkmi, ktorí nesúhlasia s priradenou hodnotou svojich nehnuteľností. Dôležitým aspektom je aj celkový prístup daňovníkov, rentabilita systému vzhľadom na vysoké administratívne náklady spojené s jeho zavedením a údržbou, ako aj politické vplyvy a ďalšie faktory.

Potreba zefektívniť výnos z dane z nehnuteľností má svoje opodstatnenie. Ako bolo už viackrát uvedené v tomto príspevku, súčasný systém zdaňovania nehnuteľností v Slovenskej republike predstavuje len marginálny zdroj príjmov pre obce. Avšak je na mieste položiť si otázku, prečo nezostať u súčasného systému zdanenia nehnuteľností s prvkami ad valorem, respektíve prečo nezlepšiť súčasnú právnu úpravu a s vynaložením nižších nákladov. Možnosť na zlepšenie vidíme v tom, aby sa popri veľkosti nehnuteľnosti a súčasne zohľadňovanej polohe v rámci konkrétnej obce či jej časti a účelu využitia, brali do úvahy aj ďalšie faktory, ktoré by smerovali k postupnému priblíženiu k reálnej hodnote nehnuteľnosti (napr. vek nehnuteľnosti). Týmto by sa rozvinul už čiastočne existujúci modifikovaný systém zdaňovania založený na výmere nehnuteľnosti, ktorý už zahŕňa viaceré ďalšie kritériá. Tento prístup by umožňoval uplatnenie rôznych modifikátorov, resp. koeficientov, ako je typ nehnuteľnosti, vek, stav, účel využitia, veľkosť alebo lukratívnosť zóny, v ktorej sa nehnuteľnosť nachádza, čím by sa upravoval základ dane. Takýto systém by prispel k spravodlivejšiemu zdaňovaniu bez výrazného zvýšenia administratívnej náročnosti a eliminoval by potrebu pravidelných prehodnocovaní, ktoré sú nevyhnutne spojené so systémom ad valorem.

Rovnako k zlepšeniu a zefektívneniu súčasného systému zdaňovania by pomohlo, ak by sa znížili daňové nedoplatky a zvýšila, resp. zlepšila sa ich vymožiteľnosť, nakoľko jednou z príčin nízkeho výnosu dane z nehnuteľnosti v Slovenskej republike sú práve vysoké daňové nedoplatky a ich nízka vymožiteľnosť. Je potrebné nájsť spôsob motivácie k dobrovoľnej úhrade splatnej dane, nakoľko nemožno očakávať, že niekto uhradí vyššiu daň, pokiaľ neuhradil ani tu nižšiu.

Historická prax ukazuje, že súčasný systém zdaňovania nehnuteľnosti sa osvedčil a vyznačuje sa svojou jednoduchosťou a praktickosťou. Hoci nie je bezchybný, existujú relatívne jednoduché opatrenia na jeho zlepšenie, smerujúce čo možno k najpresnejšiemu prispôsobeniu základu dane aktuálnym trhovým hodnotám. Takýto prístup by zjednodušil a zlacnil proces zdaňovania pre správcu dane aj daňovníkov. Príkladom môže byť Poľsko, v ktorom výnos dane z nehnuteľností dosahuje až 1,5 % HDP ( pozri graf č.1) a to bez väzby základu dane na trhovú hodnotu nehnuteľnosti. To znamená, že stanovenie základu dane komplikovanejším spôsobom (na základe trhovej hodnoty) nemusí zaručiť vyššie výnosy dane a správne nastavenie súčasného systému zdaňovania môže byt efektívne.

Domnievame sa, že ani súčasný systém zdaňovania nehnuteľností, ani systém ad valorem nepredstavuje univerzálne riešenie vedúce k absolútnej spravodlivosti a každý z nich má svoje výhody i nevýhody. Zavedenie ad valorem zdaňovania automaticky nezaručuje vyššie daňové výnosy a prínos tohto systému sa môže plne prejaviť až pri výraznejšom daňovom zaťažení, ktoré by zabezpečilo dostatočné výnosy na pokrytie administratívnych nákladov spojených s jeho implementáciou a údržbou.

Autor:

JUDr. Jozef Gdovin, PhD.

Katedra správneho práva, Akadémia Policajného zboru v Bratislave

Zoznam bibliografických odkazov

ADAMUŠČIN, A., IVANIČKA, K. Charakteristika a vlastnosti realitných trhov. Nehnuteľnosti a Bývanie, 2011.s.29, ISSN 1336-944X.

BRYSON, P.L., CORNIA, G.C., WHEELER, G.F. Fiscal decentralisation in the Czech and Slovak Republics: a comparative study of moral hazard. Environment and Planning C: Government and Policy, 2004, s. 454.

Economic Surveys: Slovak Republic, OECD. 2022.[online]. [cit. 15. 10. 2024]. Dostupné z: https://doi.org/10.1787/78ef10f8-en

LÍŠKOVÁ, K., VÝŠKRABKA, M. Lepšia daň z nehnuteľnosti v hrsti, než daň z príjmu na streche. Inštitút finančnej politiky, 2018. [online]. [cit. 15. 10. 2024]. Dostupné z: https://www.mfsr.sk/files/archiv/priloha-stranky/20510/95/Komentar_nehn…

Making Property Tax Reform Happen in China: A Review of Property Tax Design and Reform Experiences in OECD Countries. 2021. [online]. [cit. 15. 10. 2024]. Dostupné z: https://doi.org/10.1787/bd0fbae3-en

MIRRLEES, S., BESLEY, T., BLUNDELL, R., BOND, S., CHOTE, R., GAMMIE, M., et al. Tax by design:The Mirrlees review. Oxford: Oxford University Press. In: Inštitút finančnej politiky: Daňový report Slovenskej republiky 2018, [online]. [cit. 15. 10. 2024]. Dostuné z: https://www.mfsr.sk/files/archiv/prilohastranky/19959/52/Danovy_report_…

MEDVEĎ, J., NEMEC, J., ORVISKÁ, M., ZIMKOVÁ, E. Verejné financie. Bratislava: SPRINT, 2005. 464 s. ISBN -80-89085-32-2.

MEDVEĎ, J. a kol. Daňová teória a daňový systém. 1. vydanie. Bratislava: Sprint dva. 2009. 288 s. ISBN 978-80-89393-09-1.

NEVICKÝ, M., VAŇKO, M. Verejné financie: Ako ďalej?, Národná banka Slovenska, 2023, [online]. [cit. 15. 10. 2024]. Dostupné z: https://nbs.sk/dokument/ff4aeaed-6737-4f2a-8beb-d242a92f7ec8/stiahnut?f….

OECD, Korea Institute of Public Finance: Fiscal Federalism. Making Decentralisation Work. 2016. [online]. [cit. 15. 10. 2024]. Dostupné z: https://www.oecd-ilibrary.org/sites/978926425405g3en/index.html?itemId=…

PORTNOV, B. A., MCCLUSKEY, W. J., DEDDIS, W. G. Property taxation in Israel:a non ad valorem approach. Land Use Policy, 2001, s. 351-364.

Recommendation for a council recommendation on the economic, social, employment, structural and budgetary policies of Slovakia, Európska komisia, 2024. [online]. [cit. 15. 10. 2024]. Dostupné z: https://commission.europa.eu/document/download/62d6f5ed-3509-4015-ad4e4….

Slovak Republic: Staff Concluding Statement of the 2023 Article IV Mission, Medzinárodny menový fond, 2023, [online]. [cit. 15. 10. 2024]. Dostupné z: https://www.imf.org/en/News/Articles/2023/12/15/mcs121823-slovak-republ… concludingstatement-of-the-2023-article-iv-mission.

SOTOLÁŘ, J. Zákon o dani z nehnuteľností (komentár). Košice : SOTAC, s.r.o. 2004. ISBN 80-968356-7-X, s. 23.

Ústava Slovenskej republiky č. 460/1992 Zb.

Zdaňovanie nehnuteľností podnikateľských subjektov a jeho vplyv na MSP. Slovak Business Agency. 2021. [online]. [cit. 15. 10. 2024]. Dostupné z: https://www.sbagency.sk/sites/default/files/zdanovanie_nehnutelnosti_po….

Zákon č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady.

1MEDVEĎ, J. a kol. Daňová teória a daňový systém. 1. vydanie. Bratislava: Sprint dva. 2009. s. 235.

2Inštitút finančnej politiky: Daňový report Slovenskej republiky 2018, s. 27 [online]. [cit. 15. 10.2024]. Dostupné z: https://www.mfsr.sk/files/archiv/priloha-stranky/19959/52/Danovy_report….

3PORTNOV, B.A., MCCLUSKEY, W.J., DEDDIS, W.G. Property taxation in Israel:a non ad valorem approach. Land Use Policy, 2001, s. 351-364.

4MEDVEĎ, J., NEMEC, J., ORVISKÁ, M., ZIMKOVÁ, E. Verejné financie, Bratislava: SPRINT, 2005. s.235.

5PORTNOV, B.A., MCCLUSKEY, W.J., DEDDIS, W.G. Property taxation in Israel:a non

ad valorem approach. Land Use Policy, 2001, s. 351-364.

6BRYSON, P.L., CORNIA, G.C., WHEELER, G.F. Fiscal decentralisation in the Czech and Slovak Republics: a comparative study of moral hazard. Environment and Planning C: Government and Policy, 2004, s. 103-113.

7Článok 59 Ústavy Slovenskej republiky č. 460/1992 Zb.

8Zákon č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady.

9SOTOLÁŘ, J. Zákon o dani z nehnuteľností (komentár). Košice: SOTAC, s.r.o. 2004. s.23.

10TICHÝ, D. Obtiažnosť spravodlivého zdaňovania. Úloha miestnych majetkových daní ako súčasti fiškálneho systému. In: Verejná správa: Časopis vlády pre štátnu správu a samosprávu. - Roč. 59, č. (2004), s. 22-23.

11Zákon č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady.

12Zákon č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady.

13Vyhláška č. 492/2004 Z. z. o stanovení všeobecnej hodnoty majetku.

14Zákon č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady.

15Recommendation for a council recommendation on the economic, social, employment, structural and budgetary policies of Slovakia, Európska komisia, 2024. [online]. [cit. 15. 10. 2024]. Dostupné z: https://commission.europa.eu/document/download/62d6f5ed-3509-4015-ad4e4…

16Economic Surveys: Slovak Republic, OECD. 2022.[online]. [cit. 15. 10. 2024]. Dostupné z: https://doi.org/10.1787/78ef10f8-en.

17Slovak Republic: Staff Concluding Statement of the 2023 Article IV Mission, Medzinárodny menový fond, 2023, [online]. [cit. 15. 10. 2024]. Dostupné z: https://www.imf.org/en/News/Articles/2023/12/15/mcs121823-slovak-republ….

18LÍŠKOVÁ, K., VÝŠKRABKA, M. Lepšia daň z nehnuteľnosti v hrsti, než daň z príjmu na streche. Inšitút finančnej politiky, 2018. [online]. [cit. 15. 10. 2024]. Dostupné z: https://www.mfsr.sk/files/archiv/priloha-stranky/20510/95/Komentar_nehn…

19NEVICKÝ, M., VAŇKO, M. Verejné financie: Ako ďalej?, Národná banka Slovenska, 2023, [online]. [cit. 15. 10. 2024]. Dostupné z: https://nbs.sk/dokument/ff4aeaed-6737-4f2a-8beb-d242a92f7ec8/stiahnut?f….

20ADAMUŠČIN, A., IVANIČKA, K. Charakteristika a vlastnosti realitných trhov. Nehnuteľnosti a Bývanie, 2011.s.29.

21OECD, Korea Institute of Public Finance: Fiscal Federalism. Making Decentralisation Work. 2016. [online]. [cit. 15. 10. 2024]. Dostupné z https://www.oecd-ilibrary.org/sites/978926425405g3en/index.html?itemId=…

22Making Property Tax Reform Happen in China: A Review of Property Tax Design and Reform Experiences in OECD Countries. 2021. [online]. [cit. 15. 10. 2024]. Dostupné z: https://doi.org/10.1787/bd0fbae3-en.

23MIRRLEES, S., BESLEY, T., BLUNDELL, R., BOND, S., CHOTE, R., GAMMIE, M., et al. Tax by design:The Mirrlees review. Oxford: Oxford University Press. In: Inštitút finančnej politiky: Daňový report Slovenskej republiky 2018, [online]. [cit. 15. 10. 2024]. Dostuné z: https://www.mfsr.sk/files/archiv/prilohastranky/19959/52/Danovy_report_…